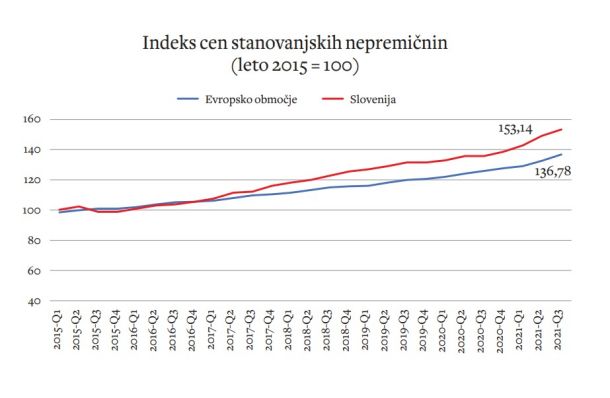

Lani so cene nepremičnin v povprečju za 53 odstotkov presegale ravni iz leta 2015

Cene nepremičnin

Soseska Kvartet v ljubljanski Šiški z 220 stanovanji, ki naj bi bila končana prihodnje leto. Cena približno 4000 evrov za kvadratni meter.

Cene stanovanjskih nepremičnin se v Sloveniji nenehno zvišujejo zadnjih sedem let, zrasle so vsako četrtletje od konca leta 2015, kažejo statistični podatki. Konec tretjega četrtletja lani so cene v povprečju za 53 odstotkov presegale ravni iz leta 2015, v povprečju evrskega območja pa »le« za 36 odstotkov. Kaj se obeta – tudi če bo uveljavljena nakazana zaostritev pri stanovanjskem kreditiranju?

Zakup člankov

Celoten članek je na voljo le naročnikom. Če želite zakupiti članek, je cena 4,5 EUR. S tem nakupom si zagotovite tudi enotedenski dostop do vseh ostalih zaklenjenih vsebin. Kako do tedenskega zakupa?

Soseska Kvartet v ljubljanski Šiški z 220 stanovanji, ki naj bi bila končana prihodnje leto. Cena približno 4000 evrov za kvadratni meter.

Cene stanovanjskih nepremičnin se v Sloveniji nenehno zvišujejo zadnjih sedem let, zrasle so vsako četrtletje od konca leta 2015, kažejo statistični podatki. Konec tretjega četrtletja lani so cene v povprečju za 53 odstotkov presegale ravni iz leta 2015, v povprečju evrskega območja pa »le« za 36 odstotkov. Kaj se obeta – tudi če bo uveljavljena nakazana zaostritev pri stanovanjskem kreditiranju?

»Trenutno za manj kot 3500 evrov za kvadratni meter v Ljubljani tako rekoč ne dobiš novogradnje. Menim pa, da smo s tem blizu zgornje meje kupne moči in da prostora za novo in novo zviševanje ni. Saj vendarle nismo Pariz, tukaj omejitve in korelacije s prejemki kljub vsemu obstajajo,« meni nepremičninar Zoran Madon, direktor nepremičninske družbe Metropola IN.

Po Madonovih besedah številni investitorji v zadnjem času cene zvišujejo brez navezave na realne stroške gradnje ali na pričakovane, normalne donose: »S 3500 evrov na kvadratni meter ceno zvišajo kar na 4000 evrov zgolj zato, ker se jim zdi, da lahko.« Vendar opaža, da se kupci zelo visokim cenam vse bolj »upirajo«: »Zahtevajo res podrobna pojasnila, kaj bodo za ta denar dobili, gledajo tlorise, opremljenost, strojno napeljavo, skupne prostore, garaže, vsako podrobnost.« Veliko je tudi trženja, pravi Madon, oziroma nekakšnega načrtnega zbujanja občutka, da se stanovanja brez težav prodajajo po zelo visokih cenah, po devet, deset in več tisoč evrov za kvadratni meter: »Koliko takšnih transakcij je dejansko izpeljanih, je drugo vprašanje.«

Za zdaj je še vedno temeljna težava, da je ponudba stanovanj premajhna glede na povpraševanje. A tukaj se nekaj dodatne ponudbe vendarle napoveduje. Tudi Banka Slovenije je v zadnjem poročilu o finančni stabilnosti iz oktobra lani omenjala »zmerni optimizem na trgu«, ki se »srednjeročno kaže tudi pri ponudbi«, pri tem pa je omenila izdana gradbena dovoljenja. Z gradbenimi dovoljenji, izdanimi leta 2021, je načrtovana gradnja malo več kot 4300 stanovanj, to pa je 17 odstotkov več kot leta 2020, je konec januarja sporočil statistični urad.

»Količina stanovanj, primernih za vselitev, v Ljubljani na letni ravni približno za polovico zaostaja za potrebami, in to seveda ustvarja pritisk na cene. Vendar nastaja več projektov.

V treh, štirih letih bo na trgu, če seštejem tri večje točke v Ljubljani, kakih 1500 stanovanj, in to je že precejšnje število,« pravi Madon. Del nastajajočih stanovanjskih projektov razkriva portal novogradnjevprihodu.si; za Ljubljano jih navaja več kot 70. Večja nastajata v Šiški, soseska Kvartet z 220 stanovanji, ki naj bi bila končana prihodnje leto, in soseska Regentov kvart, kjer naj bi do leta 2024 nastalo 356 stanovanj, od enosobnih do penthousov. Za Kvartet je navedena cena »od 183 tisoč evrov«, kar v grobem pomeni blizu 4100 evrov za kvadratni meter.

Ta dodatna ponudba utegne zmanjšati pritisk na nenehno rast cen. »Pridružil bi se mnenju, da gre računati na stagnacijo cen, na umiritev,« pravi Madon in pritrjuje, da so se v zadnjih 15 letih cene stanovanjskih nepremičnin zniževale le izjemoma, zlasti po zadnji finančni krizi, ko so številni investitorji pristali v insolvenčnih postopkih, marsikatera nepremičnina pa je končala v prisilni prodaji. »Projekti so šli v prisilno prodajo, kjer seveda velja povsem druga logika kot na trgu.« Gibanje letnih indeksov cen stanovanjskih nepremičnin kaže znižanje povprečnih cen leta 2012, 2013 in 2014.

Soseska Regentov kvart v ljubljanskih Dravljah, kjer naj bi do leta 2024 nastalo 356 stanovanjj

Kako pa utegne na cenovna gibanja vplivati, če Banka Slovenije zaostri pogoje za pridobitev stanovanjskih posojil? Banka Slovenije je že v zadnjem poročilu o finančni stabilnosti oktobra lani opozorila, da »se cene stanovanjskih nepremičnin premikajo proti območju relativne precenjenosti«. Hkrati je guverner Banke Slovenije na nedavnih dnevih slovenskega bančništva povedal, da že nekaj časa spremljajo okrepljeno rast stanovanjskih posojil, in nakazal možnost »uvedbe instrumenta in priporočila bankam za večjo previdnost« ter možnost zvišanja zahtevanega kapitala za banke, ki so bolj izpostavljene nepremičninskemu trgu. Madon iz nepremičninske družbe Metropola IN opozarja, da je podatkov za sklepanje o posledicah morebitne zaostritve zdaj premalo. »Zagotovo pa je pri takih napovedih prisotna psihološka nota. Brez dvoma sprožijo razmislek investitorjev v smeri, kaj se utegne zgoditi s povpraševanjem, in v takem položaju se ne razmišlja o dodatnem zviševanju cen. Zlasti tako ne razmišljajo tisti, ki imajo v prodaji veliko stanovanj.« Stanovanjska posojila sicer ostajajo, kot pravi Madon, glavni oziroma večinski del finančne konstrukcije pri nakupu nepremičnin, prihranki in pomoč v gotovini, ki jo praviloma zagotovijo sorodniki, so manjšinski del. »So pa tudi redki, ki si lahko privoščijo nakup brez posojila.«

V Banki Slovenije glede morebitnih ukrepov oziroma zaostritev pri stanovanjskem kreditiranju še niso konkretni. Opozarjajo le, da se je obseg stanovanjskih posojil lani zvišal za 9,1 odstotka oziroma neto za 612 milijonov evrov, kar je občutnejša rast kot leto prej, ko se je obseg povečal za 4,1 odstotka ali neto za 267 milijonov evrov.

Konec decembra lani so banke gospodinjstvom zagotavljale skupno za 7,4 milijarde evrov stanovanjskih posojil, konec leta 2019 pa za 6,5 milijarde evrov. »V zadnjih dveh letih se je ob tem povečal tudi povprečni mesečni pogodbeni znesek za novoodobrena stanovanjska posojila,« še pravijo v Banki Slovenije z opozorilom, da posojilni standardi, ki kažejo razmerje med zneskom posojil in vrednostjo nepremičnin, ostajajo »nespremenjeni ali se celo izboljšujejo«.

V poslovnih bankah kakršnimkoli zaostritvam pri stanovanjskem kreditiranju nasprotujejo. »Opažamo rast povpraševanja po stanovanjskih posojilih, pa tudi rast prodaje, oboje lahko pripišemo gradnji številnih novih stanovanj in trenutno rekordno nizkim obrestnim meram. Marsikdo, ki razmišlja o nakupu ali prenovi nepremičnine in je kreditno sposoben, skuša ujeti val rekordno nizkih obrestnih mer,« pravijo v NLB. Ker morebitno ukrepanje Banke Slovenije še ni znano, o njem ne želijo špekulirati. »Upamo pa, da ne bo prišlo do zaostritev oziroma omejitev, ki bi imele tako negativne posledice za kreditojemalce, kot so jih prinesla makrobonitetna priporočila Banke Slovenije, ko se je precej povečalo število posameznikov, ki bi sicer zelo radi rešili stanovanjski problem, pa ga, žal, ne morejo, ker so postali manj kreditno sposobni ali pa povsem kreditno nesposobni.« Banka Slovenije je, spomnimo se, leta 2019 med drugim določila, da mora kreditojemalcu, ne glede na višino dohodka, po plačilu vseh obrokov iz naslova kreditnih pogodb ostati najmanj 76 odstotkov minimalne bruto plače oziroma še več, če preživlja družinskega člana. Kot opozarjajo v NLB, je problematika zlasti izrazita v neurbanih okoljih, zunaj velikih mest, pri ljudeh s povprečno plačo in več otroki. »Slovenija ni le Ljubljana z okolico. V oddaljenejših krajih, kjer so prejemki povprečnega gospodinjstva bistveno nižji, je danes zaradi makrobonitetnih omejitev več ljudi z zmanjšano kreditno sposobnostjo ali pa so povsem kreditno nesposobni. Tisti z nižjimi plačami in upokojenci pa so tako ali tako v večini kreditno nesposobni,« še dodajajo.

Pisma bralcev pošljite na naslov pisma@mladina.si. Minimalni pogoj za objavo je podpis z imenom in priimkom ter naslov. Slednji ne bo javno objavljen.