16. 6. 2023 | Mladina 24 | Ekonomija

Nova pravila kreditiranja

Banka Slovenije je znižala dohodninske kriterije za pridobitev posojila, vendar to seveda ne bo rešilo stanovanjskih težav

Nova Palača Šumi v Ljubljani nasproti propadajoče Drame

© Gašper Lešnik

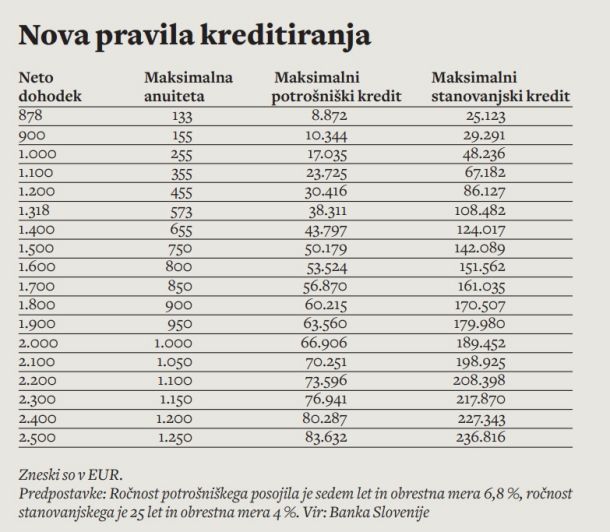

V iskalniku obsežne baze nepremicnine.net je na voljo le ena nepremičnina s ceno do 25.123 evrov: 39 kvadratnih metrov veliko enosobno staro stanovanje v naselju Gerovo v občini Čabar blizu meje v hrvaškem Gorskem kotarju, uro in 40 minut iz Ljubljane, je na voljo za okroglih 25 tisoč evrov. Omenjenih 25.123 evrov je namreč v grobem maksimalni znesek stanovanjskega posojila, ki ga bo od 1. julija letos lahko dobil kreditojemalec z vsaj 878 evri neto mesečnega dohodka, ki doslej stanovanjskega posojila sploh ni mogel dobiti. Nova pravila kreditiranja, ki jih je uvedla Banka Slovenije, tako očitno ne bodo rešila stanovanjskih težav posameznikom z najnižjimi dohodki, odpirajo pa možnost bankam, da bistveno večjemu segmentu prebivalstva ponujajo višja potrošniška in višja stanovanjska posojila.

Zakup člankov

Celoten članek je na voljo le naročnikom. Če želite zakupiti članek, je cena 4,5 EUR. S tem nakupom si zagotovite tudi enotedenski dostop do vseh ostalih zaklenjenih vsebin. Kako do tedenskega zakupa?

16. 6. 2023 | Mladina 24 | Ekonomija

Nova Palača Šumi v Ljubljani nasproti propadajoče Drame

© Gašper Lešnik

V iskalniku obsežne baze nepremicnine.net je na voljo le ena nepremičnina s ceno do 25.123 evrov: 39 kvadratnih metrov veliko enosobno staro stanovanje v naselju Gerovo v občini Čabar blizu meje v hrvaškem Gorskem kotarju, uro in 40 minut iz Ljubljane, je na voljo za okroglih 25 tisoč evrov. Omenjenih 25.123 evrov je namreč v grobem maksimalni znesek stanovanjskega posojila, ki ga bo od 1. julija letos lahko dobil kreditojemalec z vsaj 878 evri neto mesečnega dohodka, ki doslej stanovanjskega posojila sploh ni mogel dobiti. Nova pravila kreditiranja, ki jih je uvedla Banka Slovenije, tako očitno ne bodo rešila stanovanjskih težav posameznikom z najnižjimi dohodki, odpirajo pa možnost bankam, da bistveno večjemu segmentu prebivalstva ponujajo višja potrošniška in višja stanovanjska posojila.

Nova pravila kreditiranja je minuli teden predstavila Banka Slovenije, ključna novost pa je, da niso več vezana na gibanje minimalne plače. Po starih pravilih oziroma zakonu je namreč moral vsem kreditojemalcem po plačilu obroka posojila ostati na računu znesek v višini vsaj 76 odstotkov minimalne bruto plače, z vsakim dvigom minimalne plače pa se je znižala kreditna sposobnost velikega dela prebivalstva, zlasti je to vplivalo na posameznike s »srednjimi« plačami, torej okoli povprečne. Že aprila je bila vezava na minimalno plačo odpravljena s spremembo zakona, Banka Slovenije pa je morala postaviti nova pravila. In kakšna so? Novi minimalni znesek, ki mora potrošniku vsak mesec ostati na računu po plačilu vseh obrokov iz kreditnih pogodb, je 745 evrov (prej 915 evrov), kolikor znašajo minimalni življenjski stroški. Po novem lahko banke pri izračunu letnega dohodka potrošnika upoštevajo tudi otroške dodatke in nekatere druge socialnovarstvene prejemke, ki so bili doslej izključeni. Če potrošnik na primer preživlja družinskega člana, pa mu mora po plačilu mesečnih obveznosti še naprej ostati na računu znesek za vzdrževane družinske člane. Novost je tudi, da letni strošek servisiranja dolga v nobenem primeru, niti pri visokih dohodkih, ne sme preseči 50 odstotkov letnega neto dohodka kreditojemalca.

V Banki Slovenije pravijo, da z novimi pravili »rešujejo problematiko omejenosti dostopov do kreditov kreditojemalcev s prihodki do povprečne plače«, da se bo kreditna sposobnost povečala potencialnim kreditojemalcem z nizkimi dohodki. A vprašanje je, kako bo v praksi. Že uvodni izračun jasno kaže, da bodo po novem kreditno sposobni posamezniki z najnižjimi prihodki (vsaj 878 evrov neto) sicer po juliju morda dobili stanovanjsko posojilo pri kaki banki, a tolikšno, da jim verjetno statusa ne bo spremenilo. »Morda bo tukaj pridobil največ srednji razred s srednjimi dohodki, ki se mu neko okno vendarle razširi, medtem ko so se tistim z najnižjimi odprla vrata, nič drugega,« je za 24ur pritrdil ekonomist Bogomir Kovač in napovedal, da se utegne povpraševanje povečati zlasti pri potrošniških kreditih. To si zagotovo želijo tudi banke, saj so obrestne mere za potrošniška posojila visoke; po podatkih Banke Slovenije je recimo povprečna obrestna mera za nova potrošniška posojila pri 6,7 odstotka, pri stanovanjskih posojilih pa je pri štirih odstotkih. Nekdo z 878 evri neto dohodka, ki bo lahko plačeval na mesec največ 133 evrov kreditnega obroka, bo lahko dobil 8872 evrov potrošniškega posojila, in kot omenjeno, do 25.123 evrov stanovanjskega – pri izračunu je Banka Slovenije upoštevala sedanje obrestne mere in ročnosti.

Kaj pa »srednji razred«, ki ga omenja tudi Kovač? Nova pravila najbolj zvišujejo zneske posojil segmentu prebivalstva z neto dohodki od 1000 do 1400 evri; ta bo lahko dobil po novem za 32 tisoč evrov višja stanovanjska posojila. Nekdo z dohodki 1200 evrov neto bo lahko namesto zdajšnjih 54 tisoč evrov dobil 86 tisoč evrov stanovanjskega posojila. Ali povedano drugače; maksimalni obrok za par z neto dohodkom v višini neto povprečne plače in z enim otrokom se bo po izračunu Banke Slovenije lahko dvignil s sedanjih 531 evrov na 898 evrov, za par z dvema otrokoma z 257 evrov na 678 evrov. V praksi bo veliko odvisno od bank. Gre sicer za velike premike, ki lahko prinesejo tudi nove stiske. Ena od posledic novih pravil, konkretno pravila, da sme biti letni strošek servisiranja dolga največ 50 odstotkov letnega neto dohodka kreditojemalca, je tudi, da recimo posameznik z dohodkom 2500 evrov neto po novem dobi »le« dobrih 236 tisočakov stanovanjskega posojila namesto skoraj 240 tisočakov.

Pisma bralcev pošljite na naslov pisma@mladina.si. Minimalni pogoj za objavo je podpis z imenom in priimkom ter naslov. Slednji ne bo javno objavljen.